Pilotsko usposabljanje bank za vodenje računov pravnih oseb

Uvod

V letu 1998 je Banka Slovenije (BS) postavila dva sistema za izvajanje medbančnih plačil:

- v aprilu 1998 »sistem bruto poravnave v realnem času« (BPRČ), prek katerega banke in poravnalne hranilnice poravnajo med seboj plačila velikih vrednosti ali nujna plačila, kar omogoča prenos sredstev z računa banke pošiljateljice na račun banke prejemnice v nekaj minutah in hkrati pomeni dokončnost poravnave

- v oktobru 1998 »žiro kliring«, prek katerega banke izmenjajo med seboj plačila majhnih vrednosti, izračuna na koncu delovnega dne neto pozicije multilateralnega kliringa. Na podlagi izračunanih neto pozicij se poravnajo obveznosti in terjatve preko sistema BPRČ (takojšna poravnava). Čeprav banke in hranilnice, udeleženke žiro kliringa, prejemajo medbančna plačila iz kliringa na eno uro, ta plačila štejejo za dokončna šele, ko so poravnana preko sistema BPRČ.

S tem da banke in hranilnice, udeleženke obeh sistemov, pošiljajo plačila v en ali drug sistem, je bil dosežen še en pomemben uspeh: banke in hranilnice v celoti elektronsko poslujejo med seboj, saj morajo kot udeleženke obeh sistemov zagotoviti zajem vseh plačilnih nalogov v elektronsko obliko in jih po predpisanem standardu poslati v enega od sistemov reformiranega plačilnega prometa. Pomemben dosežek je tudi to, da BS, kar je naloga vsake centralne banke, sproti spremlja likvidnost bank na poravnalnih računih.

V letu 1998 se priprave v okviru reforme plačilnih sistemov selijo iz medbančnega okolja v okolje banka-pravna oseba (njen komitent). Zadnja faza reforme pomeni prenos vodenja računov pravnih oseb in postopno prevzemanje plačilnega prometa. Od februarja letos poteka v bankah pilotsko usposabljanje za vodenje računov pravnih oseb. Namen pilotskega usposabljanja bank (PUB) je pripraviti vsebinsko in tehnično okolje v bankah za prevzem vodenja računov pravnih oseb in opravljanje plačilnega prometa tudi za komitente bank (banke že opravljajo plačilni promet za komitente, ki imajo odprte račune v bankah).

Koncept

Namen pilotskega usposabljanja je torej priprava vsebinskega in tehničnega okolja v bankah za vodenje računov pravnih oseb, kar pomeni združitev funkcije z ostalimi poslovnimi funkcijami, ki jih banke že opravljajo (plačilni promet za fizične osebe in samostojne podjetnike, plačilni promet s tujino in drugo).

Priprave na pilotsko usposabljanje bank se je začela v drugi polovici leta 1997. V BS je bil izdelan koncept za pilotsko usposabljanje, banke pa so se dogovorile s tremi ali štirimi pravnimi osebami za sodelovanje in zanje odprle tako imenovani evidenčni transakcijski račun (ETR).

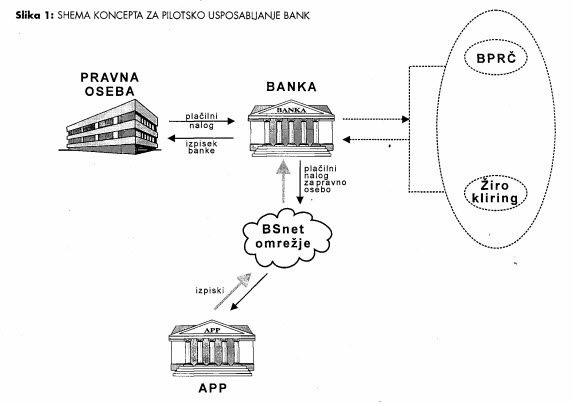

Osnovno načelo pilotskega usposabljanja bank je, da te sprejemajo plačilne naloge od izbranih pravnih oseb in jih v njihovem imenu pošiljajo v elektronski obliki v Agencijo za plačilni promet (APP), ki opravlja plačilni promet za pravne osebe, tudi za izbrane. Hkrati banke na podlagi prejetih nalogov od izbranih pravnih oseb zavedejo spremembe na ETR, na podlagi rezultatov obdelave plačilnega prometa iz APP pa uskladijo stanje na ETR s stanjem na žiro računu izbranih pravnih oseb.

Pravne podlage

Izbrane pravne osebe predlagajo naloge za negotovinski prenos sredstev banki in ne APP, z izjemo debetnih in akceptnih nalogov. Banka in pravna oseba se dogovorita za način predlaganja nalogov (v papirni ali elektronski obliki) in za postopke preverjanja pravilnosti plačilnega naloga, tako verodostojnosti pooblastil kot pravilnosti podatkov na nalogu. Poslovni odnos med banko in komitentom (izbrano pravno osebo) ureja »Pogodba o vodenju ETR«, ki je pravna podlaga v času pilotskega usposabljanja bank za predlaganje plačilnega naloga pravne osebe banki.

BS kot nosilka pilotskega usposabljanja bank in kot ponudnica storitev omrežja BSnet za prenos plačilnih nalogov iz bank v APP in za prenos rezultatov obdelave plačilnega prometa iz APP v banke sklene sporazum z bankami in sporazum z APP. Sporazuma med BS in banko ter BS in APP določata odgovornosti in obveznosti udeležencev v pilotskem usposabljanju bank.

Izvajanje

Od začetka februarja do konca marca se udeleženci pilotskega usposabljanja (banke, pravne osebe, BS in APP) organizacijsko in tehnično pripravljajo na izvajanje - organizirati je treba postopke, pripraviti navodila, izdelati računalniško podporo, organizirati poskus no delo ipd. Od 6. aprila letos bo potekalo praktično pilotsko usposabljanje bank, postopke opisujemo v nadaljevanju. Izbrane pravne osebe predlagajo plačilne naloge banki do 13. ure za datum knjiženja v istem dnevu. Plačilni nalogi so v papirni ali elektronski obliki. Banka in pravna oseba se dogovorita za obliko predlaganja plačilnih nalogov z upoštevanjem zdaj veljavnih papirnih obrazcev za plačilni promet in standarda za elektronski nalog. Elektronski nalog je lahko v obliki elektronskega zapisa, ki ga uporablja APP (Uradni list, 72/98) v obliki standarda EDIFACT, ki ga priporoča BS na podlagi priporočila Evropske komisije za bančne standarde (European Committee for Banking Standards) ali v obliki elektronskega zapisa, dogovorjenega med banko in pravno osebo.

Banka plačilne naloge preveri, da so nalogi od prave pravne osebe, in opravi vse postopke za odkrivanje napak pri prenosu ali v vsebini plačilnega naloga. S tem banka 'akceptira' plačilne naloge in jih v imenu pravne osebe pošlje v obdelavo v APP.

Banka plačilne naloge pripravi v standardu, ki veljajo za medbančna plačila (standard SWIFT), knjiži obremenitve na ETR pravne osebe in pripravi za pošiljanje v APP po BSnet omrežju najpozneje do 13.30 ure. Ko bodo banke prevzele vodenje računov pravnih oseb in opravljale plačilni promet, bodo v SWIFT standardu pripravljena plačilna sporočila glede na velikost zneska plačila ali nujnost plačila pošiljale v sistem BPRČ ali žiro kliring in več v APP.

Prenos nalogov iz banke v APP po omrežju BSnet izvaja računalniška aplikacija v tem omrežju, ki pri prenosu plačilna sporočila iz standarda SWIFT prevede v 'APP standard' - elektronski zapis, ki ga uporablja APP za predlaganje plačilnih nalogov v elektronski obliki. Aplikacija zaradi varnosti naloge zašifrira, elektronsko podpiše in jih pošlje na elektronske naslove APP. Od tod poteka vključitev elektronskih nalogov v obdelavo in izvajanje obdelave plačilnega prometa v APP nespremenjeno in na enak način za vse pravne osebe.

Po končani obdelavi plačilnega prometa pripravi APP za izbrane pravne osebe izpiske o vseh obremenitvah in odobritvah na žiro računu in o končnem stanju na žiro računu v elektronski obliki in odloži na strežniku omrežja BSnet. Aplikacija na omrežju prevzame izpiske, odobritve oziroma prilive na ETR prevede v standard SWIFT (kot da jih je banka prejela iz sistema BPRČ ali žiro kliringa) in skupaj z vsemi potrebnimi informacijami za usklajevanje stanja na ETR prenese v banke. Te na podlagi prejetih podatkov uskladijo stanje sredstev na ETR in izdelajo izpisek za pravne osebe. Na tak način bodo izbrane pravne osebe prejele izpisek v papirni obliki iz APP, v elektronski obliki pa iz banke.

V pilotskem usposabljanju bodo banke prejete naloge od izbranih oseb v elektronski obliki in v standardu, ki velja za medbančna plačila, pripravile za pošiljanje v APP, kjer poteka plačilni promet za vse pravne osebe.

S črtkano črto (Slika 1) je označena smer pošiljanja plačilnih nalogov za medbančna plačila iz bank v sistem BPRČ in žiro kliring. Banka pošilja plačilne naloge v svojem imenu in za svoje komitente, ki imajo pri njej odprte račune - fizične osebe in samostojni podjetniki - v oba sistema, kadar gre za plačila drugi banki. Banke bodo pošiljale plačilne naloge pravnih oseb v oba sistema tedaj, ko bodo vodile račune pravnih oseb in ne bodo pošiljale nalogov v APP, temveč bodo izvajale plačilni promet tudi za pravne osebe.

Kaj želimo doseči s pilotskim usposabljanjem bank

Kot smo že omenili, je glavni namen pilotskega usposabljanja bank pripraviti banke na prevzem vodenja računov pravnih oseb, cilj pa je določiti merila, na podlagi katerih je mogoče oceniti, ali je banka pripravljena na opravljanje plačilnega prometa tudi za pravne osebe.

V času priprav, ki bodo potekale letos, bodo banke izkoristile čas za izboljšave in izpopolnitve predvsem na naslednjih področjih:

a) Pridobivanje izkušenj pri poslovnem odnosu med banko in pravno osebo.

Banke bodo pri prevzemanju nalogov od izbranih pravnih oseb pridobile izkušnje, na osnovi katerih bodo pripravile vse podlage za večanje stikov z vsemi svojimi komitenti in za zvišanje kakovosti storitev. Pripravile se bodo na prevzem in obdelavo večjega obsega nalogov.

b) Razširitev elektronskega poslovanja s komitenti

V tem času bodo banke razvijale postopke za elektronsko poslovanje s pravno osebo za čim širšo uporabo in k sodobnemu načinu poslovanja pritegnile kar največ pravnih oseb. Vpeljati je treba varnostne postopke za preverjanje pravilnosti in popolnosti podatkov na plačilnih nalogih, da so bili poslani od pravega komitenta, [1] da ni prišlo do prekinitev pri pošiljanju ali do zlorabe tretje osebe.

c) Združitev storitev za komitenta- pravno osebo

Vodenje računa pravne osebe v najširši obliki pomeni združitev vseh storitev za komitenta, tj. združitev izvajanja plačil v tujino z izvajanjem plačil v domačem plačilnem prometu, dajanje kreditov, sprotni vpogled v stanje sredstev na računu ipd. Prilagoditev in racionalizacija postopkov pomenita hkrati tudi reorganizacijo poslovanja v banki in povezovanje računovodske funkcije s plačilno.

d) Vpeljava enotnega standarda za komuniciranje med banko in komitentom

Poenotenje načina elektronskega komuniciranja med banko in komitentom z uveljavitvijo enotnega standarda za elektronsko izmenjavo podatkov plačilnega prometa v državi vpliva na stopnjo avtomatiziranja procesov, hitrost izvajanja plačilnega prometa in s tem na stroške (ceno) plačilnega prometa. Nekaj evropskih držav ima enoten standard, večina ga še nima. Poslovne banke v naši državi so dale pobudo za uvedbo enotnega standarda za komuniciranje med banko in komitentom, kako hitro se bo uveljavil, pa je odvisno od bank samih in seveda pravnih oseb.

e) Povečanje stopnje avtomatizacije poslovanja

Banke bodo imele dovolj časa za pripravo računalniške podpore za čim večjo stopnjo avtomatizacije poslovanja. To bo omogočilo, da bodo banke lahko sproti obdelale naloge v internem plačilnem prometu in jih tudi pripravile za pošiljanje v medbančni plačilni promet. Posebno je pomembno, da bodo plačila velikih vrednosti ali nujni nalogi sproti pošiljani v sistem BPRČ, da bo tudi za komitente dosežen realni čas poravnave plačil.

f) Priprava postopkov za poročanje vladnim organom

Ena izmed spremljajočih nalog sedanjega plačilnega prometa, ki ga izvaja APP, je tudi poročanje državnim organom, podatki pa so zbrani iz posameznega plačila. Predvsem sta pomembni poročanje o statistiki iz plačilnega prometa in poročanje o vplačilih davkov in prispevkov.

Po enaki metodi zbiranja podatkov za statistiko, ki jo izvaja APP, je bilo aprila 1998 vpeljano tudi zbiranje statistike iz plačil, ki jih banke opravljajo prek reformiranega plačilnega prometa. Na enak način se zbira statistika za banke, hranilnice in hranilno-kreditne službe, ki so aprila 1998 odprle račune pri bankah, poročevalke statističnih podatkov pa so banke. Te zbirajo podatke tudi iz plačilnega prometa s tujino, ki ga opravljajo za pravne osebe. Enaka metoda zbiranja statističnih podatkov iz domačega plačilnega prometa se lahko vpelje tudi za pravne osebe, ko bodo odprle račune v banki. Vendar se upravičeno postavlja vprašanje o smiselnosti takega načina zbiranja, saj obremenjuje plačilni promet in ga s tem tudi draži. Zato je BS dala pobudo za prenovo zbiranja statističnih podatkov na podlagi poročanja, ki je metoda zbiranja statističnih podatkov tudi v evropskih državah.

Do podobnih ugotovitev lahko pridemo tudi pri zbiranju podatkov o vplačilih davkov in prispevkov. Na Ministrstvu za finance poteka reforma enotnega zakladniškega računa države, katere cilj je evidenca vseh prihodkov države in vse porabe po uporabnikih proračunskega denarja. Z vpeljavo te evidence ne bo več potrebno zbiranje podatkov v institucijah, ki opravljajo plačilni promet. Pravilno vplačevanje davkov in prispevkov s strani davčnih zavezancev pa bo treba spremljati in kontrolirati z metodami inšpiciranja. V prehodnem obdobju, dokler ne bo končana reforma na Ministrstvu za finance in dokler so računi, kamor se vplačujejo obvez, še v APP, lahko le-ta se naprej zagotavlja podatke o višini plačanih davkov in prispevkov. V bankah je treba le vpeljati način informiranja o izplačilih osebnih dohodkov in osebnih prejemkov, ki jih APP zbira za Davčno upravo, ki na tej podlagi kontrolira, ali je pravna oseba vplačala vse davke in prispevke iz tega naslova.

BS pripravlja navodila, po katerih bodo banke v prehodnem obdobju, tj. do končane reforme državnega proračuna, sporočale potrebne podatke na centralno mesto, od koder bodo podatki poslani v APP, ki bo združene in kompletne podatke posredovala ustreznemu organu.

BS bo spremljala potek pilotskega usposabljanja bank in seznanjala svet BS ter udeležence o rezultatih usposabljanja. Uspešno končano pilotsko usposabljanje bank bo temelj za začetek prenosa računov pravnih oseb iz APP v banke.

~~~~~~~~~~~~~~~~~~~~~~~~~~~

[1] Tradicionalno se pri papirnih nalogih še vedno uporablja primerjava podpisov, vendar je varnejša metoda uporaba identifikacijske številke (Personal Identification Number).

VIRI IN LITERATURA:

1. Koncept za pilotsko usposabljanje bank, 174. seja sveta BS, 12. 1. 1999.

2. Payment Systems of the World, R. C. Effros, 1994.

3. European Committee for Banking Standards, Response to the Communication, okt. 1998.

4. Handbooks in Central Banking, David Sheppard, Bank of England, 1996.

5. Bančni denarni depozit in bančni žiro račun, Srečko Čadonič, Bančni vestnik, junij 1998.

Ni komentarjev:

Objavite komentar